Stanowisko Prezesa UOKiK w sprawie transakcji nieautoryzowanych

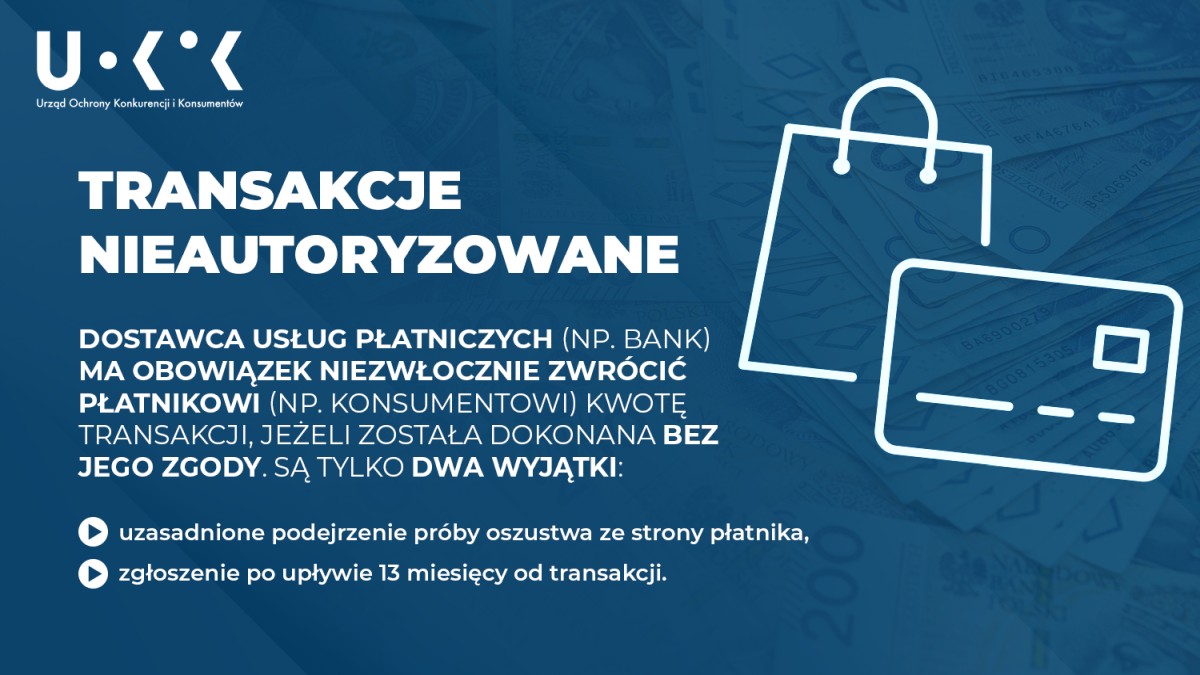

Prezes UOKiK obwieścił, że dostawca usług płatniczych (np. bank) ma obowiązek niezwłocznie zwrócić płatnikowi (np. konsumentowi) kwotę transakcji, jeżeli została dokonana bez jego zgody. Przez zgodę rozumie się tu brak autoryzacji transakcji, nawet pomimo jej faktycznego uwierzytelnienia. Jedynymi wyjątkami są uzasadnione podejrzenie próby oszustwa ze strony płatnika oraz zgłoszenie po upływie 13 miesięcy od transakcji.

„Banki w odpowiedziach na zgłoszenia konsumentów często twierdzą, że uwierzytelnienie przebiegło prawidłowo, więc w ich ocenie nie muszą przywracać konta konsumenta do stanu sprzed nieautoryzowanej transakcji. To wprowadzanie konsumentów w błąd. Pojęcia uwierzytelnienie i autoryzacja nie są tożsame, a różnica między nimi jest kluczowa dla interpretacji przepisów” – czytamy.

Nareszcie ktoś to głośno powiedział!

Czym zatem różni się autoryzacja od uwierzytelnienia?

Autoryzacja jest to osobiste wyrażenie przez klienta zgody na dokonanie transakcji, np. polecenia przelewu. Uwierzytelnieniem z kolei jest zwykła czynność faktyczna, na przykład potwierdzenie przelewu podaniem kodu PIN. Konieczne jest zatem zaistnienie łącznie dwóch elementów: uwierzytelnienia i woli konsumenta do dokonania transakcji.

„Przykładowo przelew zrobiony przez oszusta z wykorzystaniem pozyskanych nielegalnie danych logowania do bankowości elektronicznej konsumenta nie jest transakcją autoryzowaną, bo odbył się bez zgody właściciela konta” – informuje UOKiK. „Także Dyrektywa Parlamentu Europejskiego i Rady (UE) 2015/2366 w sprawie usług płatniczych w ramach rynku wewnętrznego (PSD2) w art. 64 kładzie nacisk na to, aby transakcję uznawano za autoryzowaną tylko pod warunkiem udzielenia przez płatnika zgody na jej wykonanie.”

Od teraz w sytuacji gdy konsument zaprzeczy autoryzacji transakcji, obowiązek udowodnienia, że jest inaczej, spoczywa na banku. Art. 45 ust. 1 ustawy o usługach płatniczych precyzuje, że nie wystarczy do tego samo wykazanie prawidłowości uwierzytelnienia.

Źródło: UOKiK